随着金融市场的不断发展和创新,第三方银行理财产品逐渐成为投资者的重要选择,随着市场复杂性的增加,第三方银行理财产品的风险也逐渐凸显,本文将深入探讨第三方银行理财产品的风险现状、面临的挑战以及应对策略。

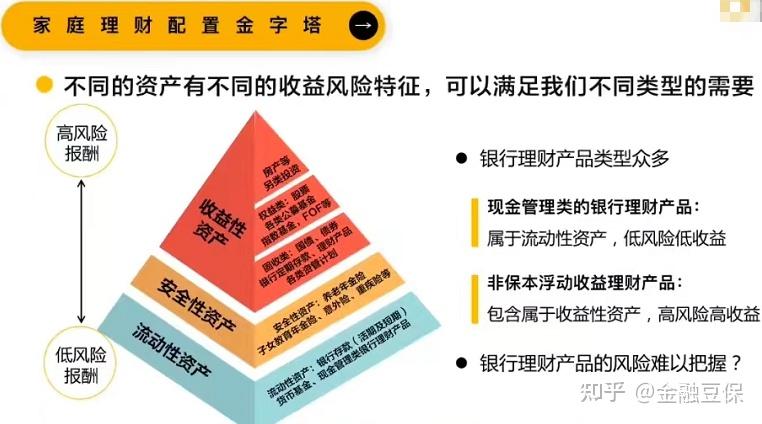

第三方银行理财产品风险分析

市场风险

市场风险是第三方银行理财产品面临的主要风险之一,由于市场价格的波动,理财产品的价值会受到影响,股票型理财产品会受到股市波动的影响,债券型产品则可能因利率变动而受到影响,国际时事新闻中的经济政策调整、国际贸易摩擦等因素也可能导致市场风险的增加。

信用风险

信用风险是指理财产品的发行方或投资对象出现违约或信用等级下降导致投资者损失的风险,某些银行理财产品投资于信用债或企业贷款等信用类资产,如果这些资产出现违约,将直接影响理财产品的收益甚至本金安全。

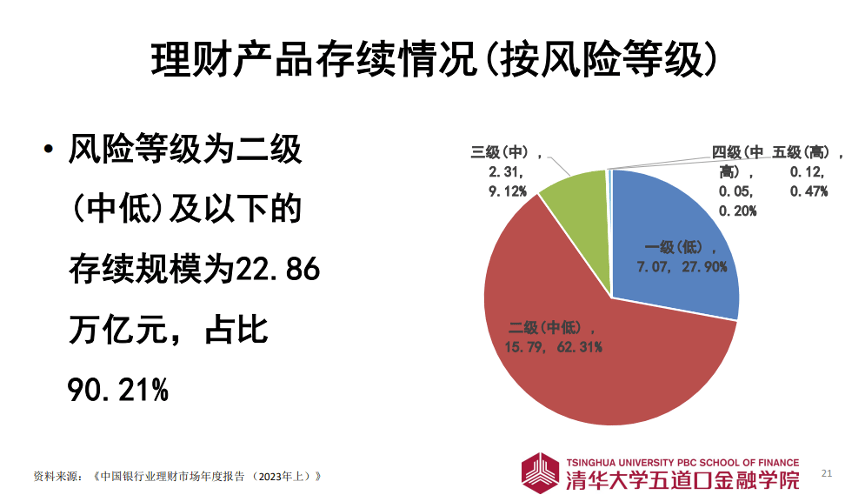

流动性风险

流动性风险是指投资者在需要卖出理财产品时无法及时以合理价格变现的风险,部分银行理财产品具有封闭期或特定投资期限,在封闭期内无法赎回,这可能导致投资者在需要资金时面临流动性问题,如果市场出现大幅波动,也可能导致投资者难以以合理价格卖出理财产品。

第三方银行理财产品风险的挑战与应对策略

完善风险管理体系

面对第三方银行理财产品的风险挑战,银行应首先完善自身的风险管理体系,这包括建立完善的风险评估机制、风险预警机制和风险应对机制,银行还应加强内部风险控制,确保理财产品的运作符合相关法规和监管要求。

提高信息披露透明度

为了降低投资者的信息获取成本和决策难度,银行应提高理财产品的信息披露透明度,这包括及时、准确地向投资者披露产品的投资方向、风险等级、收益情况等信息,银行还应通过多种渠道进行信息披露,如官方网站、手机APP等,方便投资者随时了解产品情况。

强化投资者教育

投资者教育是降低第三方银行理财产品风险的重要途径,银行应通过多种渠道加强投资者教育,帮助投资者树立正确的投资观念和风险意识,银行还应向投资者提供专业的投资建议和咨询服务,帮助投资者做出合理的投资决策。

多元化投资策略

为了降低单一资产或行业的风险,投资者应采取多元化投资策略,这包括将资金分散投资于不同类型、不同期限的理财产品以及不同行业和地区的资产,通过多元化投资,可以降低单一资产或行业的风险对整体投资组合的影响。

案例分析

以某银行推出的股票型理财产品为例,该产品在市场行情较好时为投资者带来了较高的收益,在市场出现大幅波动时,该产品的净值出现了较大幅度的回撤,这表明该产品在市场风险管理方面存在不足,为了降低风险,该银行应采取更加严格的投资策略和风险管理措施,如加强市场研究、优化投资组合、完善风险管理机制等,该银行还应提高信息披露透明度,及时向投资者披露产品的风险情况和收益情况,该银行还应加强投资者教育,帮助投资者树立正确的投资观念和风险意识。

第三方银行理财产品虽然为投资者提供了多样化的投资选择和较高的收益机会,但也存在较大的风险,为了降低风险并实现稳健的投资收益,投资者和银行应采取一系列应对策略和措施,这包括完善风险管理体系、提高信息披露透明度、强化投资者教育以及采取多元化投资策略等,监管部门也应加强监管力度和完善监管政策以保障市场的稳定和健康发展。

鲁ICP备15010358号-5

鲁ICP备15010358号-5