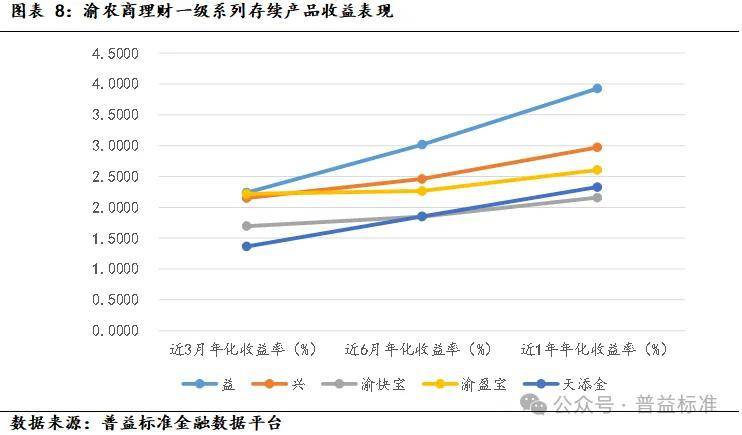

随着金融市场的不断发展和创新,农商行作为我国金融体系的重要组成部分,正逐渐成为广大民众理财的重要渠道之一,在多元化的金融产品中,理财产品因其相对稳健的收益和灵活的投资方式,受到了广大投资者的青睐,农商行有理财产品吗?本文将详细探讨这一问题,并从多个角度分析农商行理财产品的现状及未来发展趋势。

农商行理财产品的现状

农商行理财产品的种类与特点

农商行作为地方性金融机构,其理财产品的种类和特点与大型商业银行有所不同,农商行的理财产品主要针对当地居民和中小企业,具有以下特点:

(1)风险较低:农商行理财产品通常以低风险、稳健收益为主,适合风险偏好较低的投资者。 (2)投资门槛低:相较于一些高端理财产品,农商行的理财产品投资门槛较低,一般投资者都能参与。 (3)地域特色明显:农商行的理财产品往往结合当地经济特点和市场需求,具有明显的地域特色。

农商行理财产品的种类

农商行的理财产品种类丰富,包括但不限于以下几种:

(1)定期理财产品:以固定收益为主,投资期限较长,适合对流动性要求不高的投资者。 (2)货币市场理财产品:主要投资于短期高流动性的货币市场工具,如债券、存款等。 (3)结构性理财产品:通过挂钩股票、汇率等金融衍生品来获取高收益,适合对收益要求较高的投资者。 (4)创新型理财产品:如互联网金融理财产品等,结合互联网技术,为投资者提供更加便捷的理财服务。

农商行理财产品的市场机遇与挑战

市场机遇

随着金融市场的不断发展和开放,农商行理财产品的市场机遇日益增多,随着国内经济的稳步增长和居民财富的积累,对理财产品的需求不断增加,国家政策支持农村金融发展,为农商行提供了广阔的市场空间,随着科技的发展和互联网的普及,农商行可以通过线上渠道拓展业务范围,为更多投资者提供便捷的理财服务。

挑战与对策

尽管农商行理财产品面临诸多市场机遇,但也存在一些挑战,市场竞争激烈,随着金融市场的发展,越来越多的金融机构进入理财市场,加剧了市场竞争,投资者需求多样化,投资者对理财产品的需求日益多样化,农商行需要不断创新产品以满足市场需求,还需要加强风险管理和内部控制,确保理财产品的安全和稳健运行。

为了应对这些挑战,农商行可以采取以下对策:

(1)加强产品研发和创新:根据市场需求和投资者偏好,不断推出新的理财产品,满足不同投资者的需求。 (2)提高风险管理水平:建立健全的风险管理体系,加强风险控制和内部稽核,确保理财产品的安全和稳健运行。 (3)拓展线上渠道:利用互联网技术,拓展线上渠道,为投资者提供更加便捷的理财服务。 (4)加强品牌建设:树立良好的品牌形象,提高投资者对农商行理财产品的信任度和满意度。

未来发展趋势

农商行理财产品将呈现以下发展趋势:

- 产品创新:随着市场的变化和投资者需求的变化,农商行将不断创新产品,推出更多具有特色的理财产品。

- 科技应用:随着科技的发展和互联网的普及,农商行将更加注重科技应用和互联网技术的应用,为投资者提供更加便捷的理财服务。

- 风险管理:风险管理将成为农商行发展的重要方向之一,农商行将加强风险管理和内部控制体系建设,确保理财产品的安全和稳健运行。

- 国际化发展:随着金融市场的开放和国际化发展,农商行将逐步拓展海外市场业务范围和合作领域等合作机会,同时也会面临来自其他国家和地区的竞争压力以及监管要求等挑战需要加强自身实力和竞争力以应对这些挑战并实现可持续发展。

农商行作为我国金融体系的重要组成部分在推出和发展各类低风险稳健收益型等不同类型投资门槛较低且具有明显地域特色等优势明显且符合当前市场需求特点的理财产品方面具有广阔的发展空间和潜力未来随着市场竞争的不断加剧和投资者需求的日益多样化农商行需要不断创新产品和服务模式提高自身实力和竞争力以应对市场挑战并实现可持续发展同时还需要加强风险管理和内部控制体系建设确保理财产品的安全和稳健运行为投资者提供更加安全可靠的金融服务。

鲁ICP备15010358号-5

鲁ICP备15010358号-5